Las condiciones varían ligeramente según los productos que contrates con la hipoteca, vuestras nóminas, edades… Por eso lo mejor es no jugarse todas la opciones a una carta! ? Una vez recibas las oferta de los bancos elegidos, podrás comparar realmente cuál es la mejor para tu situación.

Ver detalle

Sin gastos de notaría, gestoría ni registro.

Sin comisión de apertura.

Puedes pagarla hasta en 30 años.

Tan sencillo como darle al botón de Info de arriba y te llevamos a la página del banco donde deberás introducir tus datos.

El proceso en detalle:

Financia hasta el 80 % de tu casa. Podrás solicitar hasta el 80 % para tu vivienda habitual y hasta el 70 % para tu segunda vivienda.

Devuélvelo en hasta 30 años. Puedes solicitar un plazo máximo de 30 años para devolver tu hipoteca. Ten en cuenta que la edad del titular más joven con ingresos y el plazo de la hipoteca no podrán sumar más de 70 años. Por ejemplo, si el titular más joven tiene 50 años, podrá pedir como máximo un plazo de 20 años.

Mejora del tipo de interés. Algunos productos de BBVA bonifican el tipo de interés. Contratarlos no es obligatorio, pero sí pueden hacer que pagues menos por tu hipoteca.

Ver detalle

Sin gastos ni comisiones

• 0€ gastos de tasación3.

• 0€ comisión de apertura.

• 0€ amortización parcial o total.

• 0€ subrogación.

• 0€ modificación de condiciones.

Plazo para vivienda habitual: de 5 a 30 años.

Tipo de interés variable

Tipo de interés nominal desde: Euribor + 0,79%1.

Primer año tipo fijo: 1,99%.

TAEVariable: 0,90%2.

Ver detalle

Con la tranquilidad de una hipoteca sin más garantía que tu casa.

Desde Euribor +0,99%

1,61% TAE Variable

1,99% TIN primer año.

Plazo máximo: 30 años.

0€ gastos gestoría.

0€ gastos notaría.

0€ gastos de registro.

0€ impuesto actos jurídicos documentados.

¿Para quién?

Condiciones exclusivas para personas físicas residentes en España para compra de primera o segunda vivienda. Para titulares con ingresos mensuales superiores a 2.000 euros.

Para la compra de primera o segunda vivienda.

Utilizando como referencia el menor de los valores entre el precio de compra y el valor de tasación, podrás financiar hasta el 80% en el caso de primera vivienda y hasta el 60% en el caso de segunda vivienda.

Hasta 30 años.

La hipoteca variable permite un plazo máximo para la amortización total de 30 años, siempre que ninguno de los titulares supere los 75 años al finalizar la vida del préstamo.

Amortización anticipada.

Siempre que quieras, podrás realizar amortizaciones parciales o una amortización total de tu Hipoteca.

Ver detalle

Sin comisión de apertura.

Sin comisión de estudio.

Sin comisión de amortización anticipada.

Sin comisión de cancelación anticipada.

Tan sencillo como darle al botón de Info de arriba y te llevamos a la página del banco donde deberás introducir tus datos. Un experto del banco se pondrá en contacto contigo para facilitarte sin ningún compromiso toda la información.

Plazo: hasta 30 años.

Importe: hasta el 80 % de la inversión para vivienda habitual.

Tipo de interés variable desde 1,99 % TIN primer año, Euribor + 0,99 % TIN, 1,26 % TAE.

Si lo prefieres, puedes tener tu hipoteca a tipo mixto, con un plazo a tipo fijo de hasta siete años y el resto a tipo variable.

Bankia se hace cargo de los siguientes gastos de la hipoteca:

Impuesto AJD: Los atributos/impuestos derivados de esta operación en los que Bankia es sujeto pasivo.

Registro de la Propiedad: Los gastos de inscripción de la presente escritura de hipoteca en el Registro de la Propiedad.

Gestoría: Los gastos de gestoría.

Aranceles notariales derivados de la matriz de la escritura. Asimismo, serán por cuenta de Bankia las copias notariales de la escritura solicitadas por Bankia en su propio interés, (esto es la copia electrónica para la presentación telemática, la/s copias solicitada/s por Bankia para la inscripción registral de la hipoteca y para la liquidación de los impuestos a su cargo, así como la copia ejecutiva cuanto la solicite).

Ver detalle

La cuota será siempre la misma, durante toda la vida del préstamo. No importa si el Euribor sube o baja.

Plazo para vivienda habitual: de 5 a 30 años.

Desde 1,65% TIN1 (1,85% TAE2).

Hasta 2,45% TIN1 (2,64% TAE2).

El tipo de interés aplicable varía

en función del porcentaje de financiación que solicites y el plazo que elijas.

• 0€ gastos de tasación3.

• 0€ comisión de apertura.

• 0€ amortización parcial o total.

• 0€ subrogación.

• 0€ modificación de condiciones.

Ver detalle

Sin gastos de notaría, gestoría ni registro.

Sin comisión de apertura.

Puedes pagarla hasta en 30 años.

Tan sencillo como darle al botón de Info de arriba y te llevamos a la página del banco donde deberás introducir tus datos.

El proceso en detalle:

Financia hasta el 80 % de tu casa. Podrás solicitar hasta el 80 % para tu vivienda habitual y hasta el 70 % para tu segunda vivienda.

Devuélvelo en hasta 30 años. Puedes solicitar un plazo máximo de 30 años para devolver tu hipoteca. Ten en cuenta que la edad del titular más joven con ingresos y el plazo de la hipoteca no podrán sumar más de 70 años. Por ejemplo, si el titular más joven tiene 50 años, podrá pedir como máximo un plazo de 20 años.

Mejora del tipo de interés. Algunos productos de BBVA bonifican el tipo de interés. Contratarlos no es obligatorio, pero sí pueden hacer que pagues menos por tu hipoteca.

Plazo de 15 años: Hipoteca menor o igual al 80% de tasación es de 1,60% TIN (2,299% TAE).

Plazo de 16 a 20 años: Hipoteca menor o igual al 80% de tasaciónes de 1,80% TIN (2,504% TAE).

Plazo entre 21 y 25 años: Hipoteca menor o igual al 80% de tasación de 1.95% TIN (2,696% TAE)

Plazo de 26 a 30 años: Hipoteca menor o igual al 80% de tasación es de 2,15% TIN (2,973% TAE).

Ver detalle

0€ gastos gestoría.

0€ gastos notaría.

0€ gastos de registro.

0€ impuesto actos jurídicos documentados.

Hasta 10 años

TIN 1,65% anual

TAE desde: 2,45%

Hasta 15 años

TIN 1,80% anual

TAE desde: 2,55%

Hasta 20 años

TIN 1,89% anual

TAE desde: 2,60%

Hasta 25 años

TIN 1,94% anual

TAE desde: 2,62%

Hasta 30 años

TIN 1,99% anual

TAE desde: 2,65%

¿Para quién?

Condiciones exclusivas para personas físicas residentes en España y compra de vivienda habitual. Para titulares con ingresos mensuales superiores a 2.000 euros.

Importe máximo

80% para vivienda habitual y 60% para segunda vivienda, utilizando como referencia el menor de los valores entre el precio de compra y el valor de tasación.

Plazo máximo

30 años siempre que ninguno de los titulares supere los 75 años al finalizar la vida del préstamo.

Ver detalle

Desde Euribor +0,90%

1,90 % TIN 1er año. (1,77% TAE variable)

para un importe de 150.000 euros a 30 años.

Sin comisión de apertura.

Disfruta del 100% de bonificación si traes tu nómina y tienes los seguros de hogar, vida y pagos con nosotros. Solo para clientes titulares de Cuenta Expansión.

En caso de acceder a la oferta, tendremos que cumplir con los requerimientos del Banco Sabadell. Por cada producto vinculado se aplican las siguientes bonificaciones:

Si no cumplimos con las vinculaciones exigidas, el tipo de interés sube al 2,90% el primer año y a euríbor más 1,90% los siguientes.

Ver detalle

Desde 1,90% TIN (2,79% TAE)

para un importe de 150.000 euros a 30 años.

Sin comisión de apertura.

Disfruta del 100% de bonificación si llevas tu nómina y tienes los seguros de hogar, vida y pagos con Sabadell. Solo para clientes titulares de Cuenta Expansión.

Ver detalle

Sin gastos

Openbank paga los gastos de tasación de tu hipoteca3.

Sin comisiones

Tu Hipoteca a tipo mixto sin comisiones de apertura, amortización parcial o total, subrogación o cambio de condiciones.

Pre-aprobación al momento

La simulación es muy rápida. En menos de 2 minutos sabrás si tu hipoteca está pre-aprobada4.

Con gestor personal

La solicitud y el seguimiento de tu hipoteca es online y para ponértelo aún más fácil, dispondrás de un gestor personal que te acompañará hasta que firmes la compra de tu casa.

Plazo para vivienda habitual: de 11 a 30 años

Ver detalle

Hipoteca Fija desde 2,20%

TIN: 2,20% · TAE: 2,72%

La Hipoteca Fija de Cajasur es una hipoteca destinada tanto a vivienda nueva como a vivienda de segunda mano. El plazo de amortización está entre los 10 y los 30 años. El objetivo es poder cubrir hasta el 80% del importe de tasación.

Cajasur ha fijado unas características base para esta hipoteca que pueden variar en función de la vinculación que el titular o los titulares tengan con la entidad. Las mejores condiciones de esta hipoteca se pueden alcanzar si se domicilia una nómina igual o superior a 3.000€ mensuales, si se paga con tarjeta de la entidad una cantidad anual mínima de 3.600€ anuales, haciendo una aportación a planes de pensiones Cajasur de 2.000€ y con la contratación de un seguro de hogar (de continente y contenido) y de un seguro de vida.

En caso de que el cliente no reúna las condiciones, excepto el Seguro de Hogar obligatorio, el tipo fijo es de 3,20% TIN y un 3,37% TAE.

Cajasur es una entidad que opera principalmente en la comunidad de Andalucía pero no están excluidas automáticamente la concesión de hipotecas a inmuebles que se encuentren en otras comunidades.

Tan sencillo como darle al botón de Info de arriba y te llevamos a la página del banco donde deberás introducir tus datos. Un experto del banco se pondrá en contacto contigo para facilitarte sin ningún compromiso toda la información.

Elige los productos que más te convienen (seguros, tarjetas, planes de pensiones, nómina, o pensión domiciliada…) y consigue bonificaciones para ahorrar en tu hipoteca.

Ver detalle

Hipoteca Variable desde Euribor + 0,89%

TIN primer año: 1,45% · TAEVariable: 1,12%*

La Hipoteca Variable de Cajasur es una hipoteca destinada principalmente a la financiación de primera vivienda. El objetivo es poder cubrir hasta el 80% del importe de tasación.

Cajasur ha fijado unas características base para esta hipoteca que pueden variar en función de la vinculación que el titular o los titulares tengan con la entidad. Las mejores condiciones de esta hipoteca se pueden alcanzar si se domicilia una nómina igual o superior a 3.000€ mensuales, si se paga con tarjeta de la entidad una cantidad anual mínima de 3.600€ anuales, haciendo una aportación a planes de pensiones Cajasur de 2.000€ y con la contratación de un seguro de hogar (de continente y contenido) y de un seguro de vida. Si no se cumpliesen habría que aumentar los diferenciales sobre el Euribor en 1%, TAEVariable: 1,89%.

La hipoteca está destinada tanto a vivienda nueva como a vivienda de segunda mano. El plazo de amortización está entre los 10 y los 30 años.

Tan sencillo como darle al botón de Info de arriba y te llevamos a la página del banco donde deberás introducir tus datos. Un experto del banco se pondrá en contacto contigo para facilitarte sin ningún compromiso toda la información.

Elige los productos que más te convienen (seguros, tarjetas, planes de pensiones, nómina, o pensión domiciliada…) y consigue bonificaciones para ahorrar en tu hipoteca.

– El tipo de interés a pagar se actualiza según lo pactado en el contrato (lo más habitual es cada seis meses), tomando el último valor del euríbor.

– Cada vez que se actualiza el tipo de interés, el importe de la cuota mensual varía. Cuando sube el euríbor, lo hace también la cuota a pagar. Cuando baja el euríbor, el importe de la cuota también será menor.

– Las hipotecas variables se suelen ofrecer con un tipo de interés inferior que el de las hipotecas fijas.

– Normalmente, el plazo máximo en el que se puede devolver el préstamo, es más alto en las hipotecas variables que en las hipotecas fijas.

– Como el plazo de devolución del préstamo es mayor en una hipoteca variable, el importe de la cuota mensual suele ser menor que en una hipoteca fija. Si en los meses posteriores el euríbor subiese, las cuotas de la hipoteca variable podrían acabar siendo más altas en comparación con las establecidas en la hipoteca fija en el momento de contratación.

Una hipoteca a tipo fijo es un tipo de hipoteca en la que se aplica el mismo tipo de interés durante toda la vida del préstamo, con lo cual la cuota mensual a pagar siempre va a ser la misma. El banco ofrece el préstamo hipotecario a un tipo de interés fijo, no depende de ningún índice de referencia, por lo que las cuotas mensuales no aumentan ni disminuyen como consecuencia de las fluctuaciones de los mercados financieros.

Las entidades financieras suelen ofrecer un tipo de interés más bajo para préstamos hipotecarios cuando el cliente domicilia su nómina, hace uso de tarjetas, contrata algún tipo de seguro, vincula un plan de pensiones, etc. Es habitual que si el cliente no cumple con las condiciones pactadas o deja de tener contratado alguno de los productos vinculados a las condiciones del préstamo hipotecario, la entidad financiera no aplicará el descuento en el tipo de interés conforme a lo establecido en el contrato, con lo cual en este caso sí que subiría la cuota mensual a pagar.

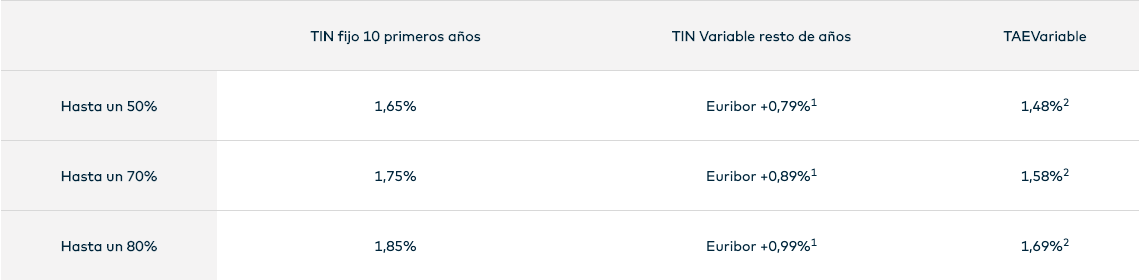

En la hipoteca mixta durante los primeros años el interés es fijo, conociendo con exactitud el importe de tus cuotas. Después de este periodo y hasta la finalización del préstamo, el tipo de interés pasa a ser variable.

En estos momentos, dado que el euríbor se encuentra en negativo, los bancos suelen aplicar el interés fijo en los primeros años de la hipoteca a tipo mixto. Generalmente, el plazo fijo suele durar entre tres y 10 años, tras los cuales se pasa a un variable referenciado al euríbor.